亡くなられた方の年末調整

亡くなられた方が給与等の支払を受けていた場合、勤務先から亡くなられた年分の源泉徴収票が発行されます。その際、年末調整による還付金が発生した場合の取扱いについてみていきたいと思います。

亡くなられた方の年末調整とは

年末調整は読んで字のごとく、年末に行われるものというイメージをお持ちの方も多いと思われますが、給与等の支払を受ける人が亡くなられたことにより退職した場合には、年の途中でも、その亡くなられた人について年末調整を行うこととされています。

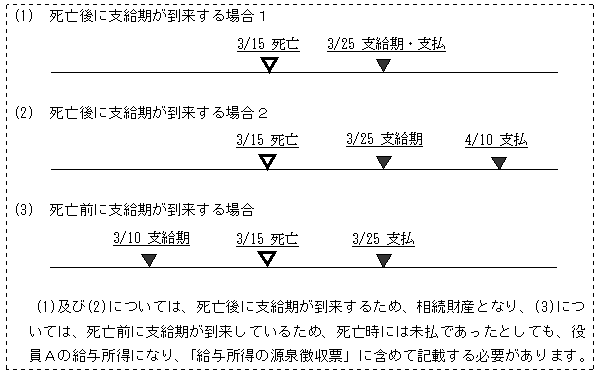

なお、亡くなられた後に支払を受ける給与等については、相続開始の時における支給期によって、相続財産になる場合と、源泉徴収票の「支払金額」に含まれる場合があります。

詳しくは国税庁ホームページをご参照ください。

国税庁「死亡後に支給期が到来する給与」より

亡くなられた方の年末調整還付金の取扱い

被相続人の代わりに相続人の方が年末調整還付金を受け取るとした場合、相続財産として相続税の課税の対象になるのでしょうか、受け取る方の所得税の対象になるのでしょうか。

この場合の年末調整還付金は、被相続人が亡くなられた後に発生をしますが、被相続人の生存中に潜在的な請求権が被相続人に帰属しており、これが被相続人が亡くなられたことにより顕在化したものと考えられることから、相続税の課税の対象となることとされています。

さいごに

年末に行われるものというイメージが広がっている年末調整も、相続発生のタイミングで行われ、還付金は相続財産の対象として取り扱うことが必要になります。

以前こちらのブログ「相続財産とは」でもご紹介した通り、相続財産はさまざまあります。

「これは相続税に関係するのか」など、判断にお困りの方は是非ご相談ください。